目錄

- 概述

- MPC 錢包(多方計算錢包)

- 多簽錢包

- 1. MPC錢包和多簽錢包核心區別

- 2. MPC錢包和多簽錢包工作原理

- 多簽錢包

- MPC 錢包

- 3. MPC錢包和多簽錢包安全性對比

- 4. MPC錢包和多簽錢包成本與性能對比

- 5. MPC錢包和多簽錢包使用場景對比

- 6. MPC錢包和多簽錢包優劣勢對比

- 多簽錢包

- MPC 錢包

- MPC錢包和多簽錢包使用建議

- 1. 機構與企業(銀行、基金、中心化交易所、資產托管公司)

- 2. DAO 組織、去中心化治理團隊

- 3. 普通用戶(個人投資者、Web3 用戶)

- 4. 高頻交易用戶(量化交易基金、交易所做市商)

- 5. 硬件錢包用戶(希望離線存儲私鑰的用戶)

- 6. 法律合規要求較高的企業(金融機構、銀行)

- 7. Web3 開發者 & DApp 團隊

- 錢包舉例

- MPC錢包和多簽錢包的風險提示

- MPC 錢包的風險

- MPC EOA 的核心缺陷:密鑰無法撤銷

- 多簽錢包風險

- 總結

MPC(Multi-Party Computation,多方安全計算)錢包和多簽錢包(Multi-Signature Wallet)雖然都用於提高私鑰的安全性和控制權限,但它們的工作原理和應用場景有顯著區別。

概述

2020年9月,KuCoin熱錢包遭襲,損失2.75億美元加密貨幣。黑客攻擊的主要原因是熱錢包私鑰泄露。傳統私鑰管理方式存在易丟失、易被盜和單點故障等風險,無法滿足高價值資產的安全需求。單一私鑰不僅增加瞭用戶管理負擔,還可能因黑客攻擊、設備故障或誤操作導致不可恢復的資產損失。

因此,更安全、高效的加密資產管理方案成為市場關註的焦點。MPC(多方計算)錢包和多簽錢包作為兩種主流的解決方案,通過不同的技術路徑提升私鑰管理的安全性,降低風險,為機構、企業和個人提供更多的資產存儲方式選擇。

MPC 錢包(多方計算錢包)

MPC(Multi-Party Computation,多方安全計算)錢包是一種通過密碼學技術提高私鑰安全性的解決方案。它采用門限簽名(Threshold Signature Scheme, TSS),將私鑰拆分成多個片段,並分佈式存儲在不同的節點或設備上,在交易簽名時由多個片段協同計算完成簽名,而無需將完整私鑰存儲在任何單一設備上。這樣可以有效防止私鑰被盜或丟失,同時提高安全性。

MPC 錢包的優勢在於無單點故障、支持多鏈、無需依賴區塊鏈智能合約,因此被廣泛應用於機構資金管理(如交易所、銀行)、DeFi 平臺資產托管以及個人用戶(如 ZenGo 免助記詞錢包)等場景。代表性的錢包包括 Fireblocks、ZenGo、Qredo 等。

多簽錢包

多簽錢包是一種基於區塊鏈智能合約或協議級別的多簽機制,它允許用戶設置多個私鑰(持有者),並要求至少 N-of-M 個私鑰簽名才能執行交易。例如,一個 3/5 的多簽錢包需要 5 個持有者中至少 3 人同意 才能轉賬。

由於交易簽名過程是公開可見的,並且依賴於智能合約執行,因此多簽錢包的優勢在於去中心化、透明性強、安全性高,特別適用於DAO 組織的金庫管理、企業或基金會的多方資產管理、傢庭或團隊共享資金等場景。多簽錢包主要用於EVM 兼容鏈(如以太坊),代表性的錢包包括 Gnosis Safe、BitGo、Casa 等。

1. MPC錢包和多簽錢包核心區別

| 特性 | 多簽錢包 (Multi-Signature Wallet) | MPC 錢包 (Multi-Party Computation Wallet) |

|---|---|---|

| 基礎原理 | 使用智能合約或鏈上腳本驗證多個簽名 | 基於密碼學協議將私鑰分片,分片聯合生成簽名 |

| 簽名存儲位置 | 每個簽名由多個獨立賬戶鏈上提交 | 私鑰分佈式存儲,簽名計算在鏈下完成 |

| 計算過程 | 鏈上驗證簽名是否達到閾值 | 鏈下通過多方交互計算簽名,無需公開私鑰 |

| 依賴性 | 依賴區塊鏈本身(智能合約、腳本支持) | 依賴密碼學技術(如閾值簽名協議、MPC 算法) |

2. MPC錢包和多簽錢包工作原理

多簽錢包

- 原理:

部署一個智能合約,要求滿足特定的簽名閾值(如 2/3)。

用戶通過鏈上提交簽名,智能合約驗證簽名是否滿足條件。

滿足閾值後,執行對應的操作(如轉賬)。

- 實現方式:

- 以太坊:使用智能合約(如 Gnosis Safe)。

- 比特幣:使用多簽腳本(如 P2SH)。

- 典型場景:

- 企業資產管理:需要多方共同授權轉賬。

- DAO(去中心化自治組織):治理提案需多方簽名。

MPC 錢包

- 原理:

私鑰被拆分為多個分片(Shard),分片分別存儲在不同的設備或節點中。

通過密碼學算法(如閾值簽名協議)聯合計算交易簽名,而無需在任何一方恢復完整私鑰。

最終生成的簽名滿足區塊鏈的簽名驗證規則(如 ECDSA 或 EdDSA)。

- 實現方式:

- MPC 算法:Shamir 秘密共享、Threshold Signature Scheme(TSS)。

- 完全鏈下簽名:隻將最終的簽名結果提交到鏈上。

- 典型場景:

- 零信任安全模型:適用於需要更高隱私和安全的應用。

- 企業與個人錢包:如 Fireblocks、ZenGo 等錢包應用。

3. MPC錢包和多簽錢包安全性對比

| 安全性因素 | 多簽錢包 | MPC 錢包 |

|---|---|---|

| 私鑰暴露風險 | 每個賬戶有獨立私鑰 | 私鑰從未完整恢復,分片加密存儲 |

| 攻擊面 | 智能合約可能存在漏洞,鏈上透明性較高 | 分佈式存儲提高抗攻擊能力,但依賴密碼學協議 |

| 單點失效風險 | 單個賬戶丟失私鑰可能導致無法簽名 | 單個節點丟失不影響簽名過程 |

4. MPC錢包和多簽錢包成本與性能對比

| 方面 | 多簽錢包 | MPC 錢包 |

|---|---|---|

| 鏈上成本 | 每次操作都需支付 Gas 費 | 簽名鏈下完成,僅最終交易需支付 Gas |

| 計算復雜度 | 鏈上驗證簽名,邏輯簡單 | 多方安全計算復雜度高,鏈下交互較多 |

5. MPC錢包和多簽錢包使用場景對比

| 場景 | 多簽錢包 | MPC 錢包 |

|---|---|---|

| 企業資產管理 | 適合小型或中型企業 | 適合需要全球分佈式管理的大型企業 |

| 個人用戶錢包 | 使用門檻較高,不常用於個人用戶 | 更適合個人用戶,提供更高隱私和易用性 |

| 去中心化應用 | DAO 治理、多方共管資產 | 高安全性要求的 DeFi、跨鏈橋 |

6. MPC錢包和多簽錢包優劣勢對比

多簽錢包

- 優點:

- 邏輯清晰,廣泛適用於當前區塊鏈生態。

- 完全鏈上操作,透明性高。

- 缺點:

- 依賴鏈上功能,執行成本高。

- 私鑰需要單獨管理,容易受到單點攻擊。

MPC 錢包

- 優點:

- 高隱私性和安全性,私鑰永不離開分片存儲。

- 節省鏈上操作成本,更適合大規模應用。

- 缺點:

- 實現復雜度高,依賴先進的密碼學算法。

- 需要專門的基礎設施支持多方計算。

MPC錢包和多簽錢包使用建議

1. 機構與企業(銀行、基金、中心化交易所、資產托管公司)

推薦使用:MPC 錢包

理由:MPC 無單點私鑰,符合合規要求,支持高頻交易,安全性高且恢復機制友好。

應用場景:機構級資產托管、CEX 資金管理、DeFi 資金存儲。

優勢:支持合規、交易速度快、可動態調整簽名方。

2. DAO 組織、去中心化治理團隊

推薦使用:多簽錢包

理由:多簽錢包能確保團隊治理透明,所有交易需多方簽名,適用於去中心化管理。

應用場景:DAO 財庫管理、社區投票、DeFi 資金池管理。

優勢:無需額外技術開發,兼容智能合約,去中心化治理透明。

3. 普通用戶(個人投資者、Web3 用戶)

推薦使用:MPC 錢包

理由:無需管理私鑰,使用體驗更好,避免因私鑰丟失導致資產不可恢復。

應用場景:個人加密資產管理、日常交易、Web3 DApp 交互。

優勢:易用、安全,支持社交恢復,無需復雜操作。

4. 高頻交易用戶(量化交易基金、交易所做市商)

推薦使用:MPC 錢包

理由:MPC 交易簽名在鏈下完成,速度快,適合高頻交易場景。

應用場景:量化交易、交易所做市、機構級資產管理。

優勢:低延遲、無需鏈上多次簽名、交易執行高效。

5. 硬件錢包用戶(希望離線存儲私鑰的用戶)

推薦使用:MPC 錢包(集成硬件安全模塊 HSM)

理由:MPC 可結合硬件安全模塊(HSM),提供更高的安全性,而傳統硬件錢包通常不支持多簽。

應用場景:長期儲存資產、冷錢包管理。

優勢:提升安全性,私鑰不會完整存儲,避免單點攻擊。

6. 法律合規要求較高的企業(金融機構、銀行)

推薦使用:MPC 錢包

理由:MPC 避免單點私鑰存儲,更符合監管要求,同時支持合規資產托管方案。

應用場景:銀行級資產托管、合規金融服務。

優勢:滿足監管要求,私鑰碎片化存儲,降低單點泄露風險。

7. Web3 開發者 & DApp 團隊

推薦使用:視需求選擇

Web3 DApp 需兼容 DAO 治理 → 多簽錢包

需要安全的智能合約錢包 → MPC 錢包

理由:MPC 易與 Web3 應用集成,而多簽適用於 DAO 組織的治理機制。

應用場景:DApp 用戶資產管理、智能合約交互、鏈上治理。

MPC 錢包 適用於 機構級資產管理、普通用戶、交易所、合規企業、高頻交易者、Web3 智能錢包,優勢是安全性高、體驗好、交易快、符合監管。

多簽錢包 適用於 DAO 組織、社區治理、團隊協作,優勢是去中心化透明、支持智能合約、多方共管。

如果你是企業或高頻交易用戶,選擇 MPC 錢包;如果你是 DAO 組織或社區治理團隊,選擇 多簽錢包。

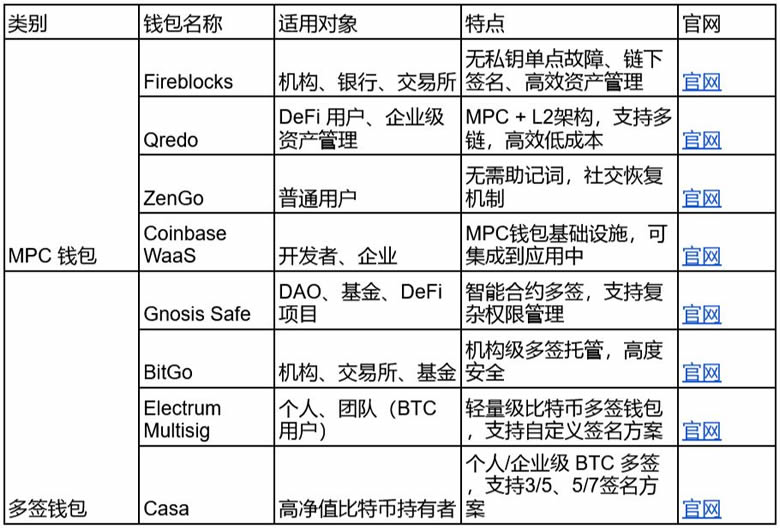

錢包舉例

MPC 錢包適用於無需私鑰管理的高安全性場景,而多簽錢包更適合團隊或機構的資金管理。在選擇時,可根據使用場景、安全需求和易用性進行綜合考量。下表列舉具體示例供參考。

MPC錢包和多簽錢包的風險提示

MPC 錢包的風險

多方計算(MPC,Multi-Party Computation)錢包通過分佈式計算保護私鑰安全,降低單點泄露風險,但仍面臨以下挑戰:

1. 計算節點的安全性

節點被攻破:如果攻擊者控制瞭足夠多的 MPC 計算節點,可能恢復私鑰或執行未授權交易。

內部作惡:惡意節點可協作竊取或篡改密鑰,影響錢包安全性。

2. 復雜的恢復機制

缺乏助記詞備份:設備丟失或節點失效時,錢包恢復比傳統方案更復雜。

依賴第三方:部分 MPC 方案依賴服務商提供恢復支持,若服務商倒閉或發生故障,用戶可能無法找回資產。

3. 計算與通信攻擊風險

中間人攻擊(MITM):攻擊者攔截 MPC 計算過程中的數據傳輸,可能獲取關鍵信息。

側信道攻擊:通過分析計算時間、功耗或網絡流量,推測密鑰相關數據,降低安全性。

4. 代碼和算法漏洞

密碼學漏洞:MPC 依賴的加密算法若被攻破,攻擊者可能恢復完整私鑰。

代碼實現風險:MPC 錢包若存在安全漏洞,可能導致私鑰泄露或資產被盜。

5. 依賴性與去中心化問題

受制於特定網絡或服務商:部分 MPC 方案依賴雲服務或托管機構,降低去中心化程度,增加系統性風險。

監管不確定性:部分國傢可能對 MPC 技術施加限制,影響其可用性和合規性。

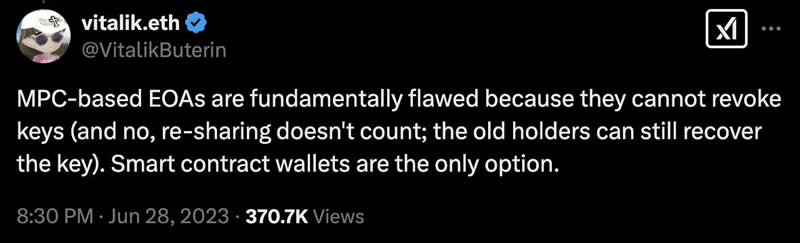

MPC EOA 的核心缺陷:密鑰無法撤銷

MPC 生成的 EOA(外部擁有賬戶) 仍然依賴私鑰簽名,但無法真正撤銷舊的密鑰片段:

舊密鑰片段仍可用於恢復私鑰,即使進行瞭“重新共享”。

無法鏈上限制舊密鑰的使用,舊持有者仍然能簽署交易,帶來安全隱患。

相比之下,智能合約錢包能提供更安全的密鑰管理方案:

- 密鑰撤銷:可在鏈上移除舊密鑰權限,防止被濫用。

- 權限變更:支持多重簽名(MultiSig)或鏈上治理,增強安全性。

- 可編程安全規則:可設置冷卻期等限制,防止惡意操作。

多簽錢包風險

1. 私鑰泄露風險

多簽錢包依賴多個私鑰,每個簽名人持有一個完整的私鑰。如果其中任何一個私鑰被盜,可能導致資金被竊取。盡管需要多個私鑰聯合簽名才能執行交易,但私鑰泄露依然存在一定的安全隱患。

2. 恢復機制不足

若某些簽名人失去私鑰或無法提供簽名,可能導致資金無法取回。多簽錢包沒有像 MPC 錢包那樣的計算機制來恢復丟失的私鑰,這使得恢復操作較為麻煩,且恢復過程可能不完全可靠。

3. 治理和權力集中風險

多簽錢包依賴設定好的簽名規則和簽名人。一旦多數簽名人合謀或被攻擊,可能操控錢包中的資金。此外,若簽名人之間存在信任問題,可能導致資產失控。

4. 交易延遲和費用高

每筆交易都需要多個簽名人逐個簽名並鏈上確認,這不僅導致交易過程較為緩慢,還會增加鏈上交易的費用。在高頻交易或需要快速處理的場景下,這種延遲可能影響效率。

5. 法律責任歸屬問題

多簽錢包的治理通常是去中心化的,多個簽名人共同管理資產,若發生問題時,很難界定法律責任歸屬。若某個簽名人因故失效或涉及欺詐,責任分擔不明確可能導致法律爭議。

6. 智能合約漏洞

多簽錢包依賴智能合約進行交易簽名,若合約存在漏洞或被攻擊,可能導致資產被盜或合約被 操控。即使多簽機制在區塊鏈上是公開透明的,智能合約的代碼和設計錯誤仍可能帶來安全隱患。

7. 操作復雜性

多簽錢包需要多個簽名人的協作,每個簽名人都需執行一定的操作。這種操作上的復雜性可能對普通用戶帶來不便,特別是在缺乏技術支持的情況下,可能導致誤操作或延誤交易。

因此,在選擇使用多簽錢包時,必須對風險進行充分評估,並采取相應的防范措施,如合理設計簽名規則、加強簽名人管理等。

總結

- 多簽錢包:更適合需要高透明度和完全鏈上操作的場景,如 DAO 或鏈上治理。

- MPC 錢包:更適合追求隱私和安全性、鏈下優化成本的應用,如企業級資產管理或高安全性個人錢包。

隨著加密資產管理需求的增長,MPC 錢包與多簽錢包在不同場景下發揮著關鍵作用,滿足多樣化的安全需求。

MPC 錢包 通過去中心化的私鑰管理、高效的鏈下簽名機制和合規適配性,成為 機構資產托管 和 高頻交易 的理想選擇。而 多簽錢包 依托區塊鏈原生支持,在 去中心化治理 和 透明管理 方面具有獨特優勢,被廣泛應用於 DAO 組織 和 DeFi 資金管理。

兩者各具特色,用戶應根據自身需求權衡 安全性、可操作性和成本,選擇最合適的錢包方案,確保資產安全並優化使用體驗。

此外,MPC 在 EOA 賬戶上的密鑰管理存在撤銷難題,帶來潛在風險,而 智能合約錢包 具備更靈活、安全的權限管理能力,是更可靠的選擇。

原创文章,作者:fanbi,如若转载,请注明出处:http://fanbi.net/btc/20955