加密市場熊市什麼時候能結束?這是一篇基於神話、傳說和歷史類比的文章,避開瞭第一性原理。我經常在寫作中應用勒內·吉拉爾的替罪羊理論來分析加密市場,建議在深入閱讀之前熟悉他的神話學。

作為理性投資者,我認為用傳統周期來理解加密市場已經過時,因為行業正在成熟。但作為吉拉爾的信徒,我無法忽視加密市場再次上演的神話模式。對一個手持錘子的人來說,一切都像釘子。

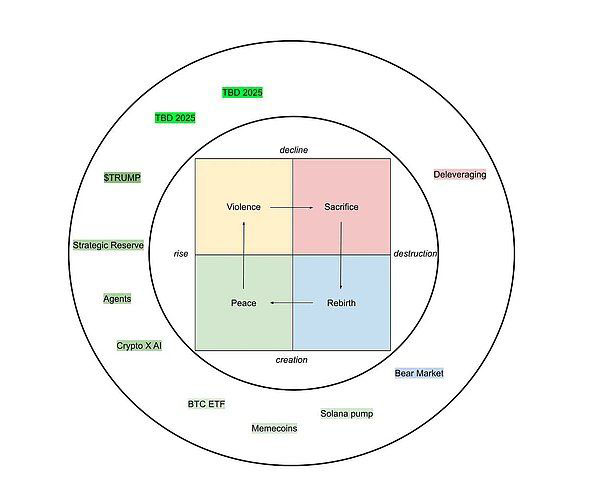

在這篇短文中,我探討加密牛市如何分為兩個階段:第一幕,隨後是“模仿性危機”的間奏,然後第二幕,以“替罪危機”落幕。

第一幕由價格上漲為開端,模仿凝聚社區。隨後的崩盤引發混亂的互相攻擊——一個象征性的“人人皆敵”——內部沖突吞噬社區。

第二幕以新一輪上漲平息混亂,推動周期走向終結,並最終選出替罪羊。每個周期都因自身原則的過度膨脹而終結,每個周期都需要一個替罪羊。

這既揭示瞭周期性——這次沒有不同,也展現瞭線性演進——這次確實不同。最終,我們總會進入一個新階段。

ICO 崩潰讓以太坊一片荒涼,而 DeFi Summer又讓它復蘇。DeFi Summer讓人質疑比特幣的金融化潛力,而 Microstrategy 和 BlackRock 又重塑瞭它。

2017 年牛市是 ICO 驅動的 ETH 狂熱。以太坊的“世界計算機”變成瞭一臺老虎 機。ICO 套現 ETH,計算機轟然倒塌,最終在 2020 年 DeFi 狂潮中復活,隨後杠桿過高的玩傢——Do、3AC 和 SBF 紛紛隕落。2017 年的替罪羊雖不具體到個人,但它確實存在。

2017 年,以太坊的 ICO 既是繁榮之源,也是衰落之因;2021 年,DeFi Summer的英雄們走上瞭同樣的軌跡。最好的替罪羊,往往是那些最先帶來財富與狂歡的人——以太坊 ICO 的巨額財富,DeFi 毫無節制的借貸與代幣超發,讓參與者一夜暴富,最終也成為市場崩潰的根源。

泡沫是模仿型企業的副作用

2017 和 2021 年的牛市都分為兩個截然不同的階段,中間有一個驚人的相似點:2017 年和 2021 年Summer的劇烈下跌。這些間歇——短暫卻猛烈的調整期——打斷瞭最初的上漲,但隨後市場重新點燃,以新的領軍資產推動第二幕的狂熱。

模仿性暴力升級

在這些間歇期,由於替罪羊尚未出現,模仿性暴力開始向內爆發。吉拉爾的追隨者知道,這種“人人皆敵”的混亂不可持續,最終需要通過替罪機制來凈化。但首先,暴力必須釋放。

2017 年,ICO 熱潮與比特幣擴容爭議引發瞭初夏的暴跌——比特幣從 2,700 美元跌至 2,000 美元以下,以太坊從 400 美元跌至 150 美元——集體沖突隨之爆發。SegWit 之爭讓比特幣社群因區塊大小問題分 裂,比特幣現金(BCH)分叉加深瞭裂痕。

以太坊的 ICO 泡沫破裂,用戶、開發者和基金會相互指責,抱怨網絡擁堵和騙 局橫行。以太坊經典(ETC)與 ETH 之爭升級——ETC 打著“純粹”旗號,在 6 月至 8 月間暴漲十倍——同時,礦工與用戶的手續費分配糾紛加劇瞭社群對立。

2021 年,類似的模式在 5 月崩盤後重演——比特幣從 64,000 美元跌至 30,000 美元,以太坊從 4,000 多美元跌至 1,700 美元——導火索是埃隆·馬斯克對比特幣的批評以及中國的打壓政策。

市場陷入更復雜的沖突:以太坊的 Gas 費問題引發 Layer 1 與 Layer 2 的擴容爭論;比特幣礦業委員會讓極端主義者與實用主義者對立;DeFi 產量挖礦的崩潰(如 Iron Finance)讓投機者相互攻訐;Tether 的 FUD 加劇瞭穩定幣的競爭。

第二幕

從吉拉爾的視角來看,這些間奏期是拐點:第一幕的主導者因不可持續的狂熱而崩潰,引發內部分 裂,直到第二幕將市場熱情轉向新資產,推遲最終的替罪羊。

2017 年,第一幕由以太坊與 ICO 領導——ETH 從 8 美元飆升至 400 美元,Bancor 和 Tezos 等代幣銷售推波助瀾——比特幣在其中隻是配角。間奏期後,第二幕開啟,比特幣在散戶的 FOMO 情緒下狂飆至 20,000 美元,同時 BCH(最高 4,000 美元)和 EOS 作為“以太坊殺手”嶄露頭角。

第一幕屬於 ETH 和 ICO,第二幕由比特幣主導。

2021 年,第一幕的主角是比特幣、以太坊和 Aave、Uniswap 等 DeFi 龍頭,它們逐漸成熟為“機構級”資產。間歇期後,第二幕換上新面孔:LUNA 瘋狂崛起,OlympusDAO 的(3,3)質押狂潮,Solana 一度沖到 260 美元,AVAX、DOT、狗狗幣(DOGE)、柴犬幣(SHIB)等其他代幣紛紛跟漲。

第一幕屬於 BTC、ETH 和 DeFi 龍頭,第二幕則屬於 LUNA、Olympus 分叉、SOL 及更廣泛的山寨幣浪潮。

原罪

這一輪周期的基石是機構化,而非 2017 年的 ICO 技術創新或 2021 年的 DeFi 變革。這是由 ETF 和 MicroStrategy(MSTR)資本推動的自上而下轉變。但所有周期都有一個共同的金融工程主題:2017 年是全球資本協調,2020 年是鏈上收益,2024 年是機構準入。

雖然模因幣的狂熱可能讓旁觀者分心,但它隻是誘餌(正如上個周期的 NFT 一樣)。這是更大周期中的一個小周期。但它揭示瞭市場對宏大敘事的拒絕:價格既是手段,也是目的,一種在機構完全掌控市場前,最後一搏的套利遊戲,而投機正式變成華爾街白領的專屬領域。

機構已經到來——不再是 2017 年“企業以太坊聯盟”的空談,而是 2024 年 1 月 11 日現貨比特幣 ETF 的現實落地。唐納德·特 朗普的當選,承諾讓美國成為加密超級大國,標志著一個飛躍。2024 年 11 月,加密市場在狂熱情緒中飆升——華爾街入場,戰略儲備呼之欲出,穩定幣法案暗示美元化的新形態。

但 2025 年 1 月特 朗普就職,市場開始焦慮。人們期待的政府“神跡”沒有出現,貿易戰 FUD 與宏觀動蕩讓希望破滅。社群意識到,特 朗普,這位 S 級網紅,竟用自己的模因幣“Rug”瞭整個市場,模因幣超級周期就此戛然而止。第一幕至此落下帷幕,社群寄望於機構拯救——但替罪羊尚未出現。

第二幕前,沒有底部

現在是 2025 年 3 月,我們正處於間歇期,比特幣從高點回落,整個山寨幣市場一片廢墟。間歇期之所以展開,是因為人們真的相信一切已經結束。社群陷入混亂,暴力肆虐,但替罪羊仍未現身。

歷史低語著,第二幕往往以價格狂熱點燃,轉移市場欲望,推遲最終的祭祀危機。然而,這並不意味著價格會瘋狂飆升——問題的關鍵在於,當機構化的狂熱最終崩潰,我們會將怒火投向誰?

替罪羊必須來自孕育這一輪繁榮的機構。它會是一種模糊的、集體性的吶喊——“機構摧毀瞭加密市場”——矛頭指向貝萊德的 ETF 帝國,或者那些將加密叛逆徹底美元化的西裝革履者?

還是會凝聚成更鋒利的指控,更具個人性的清算?MicroStrategy 會不會崩潰?它那 400 億美元的比特幣押註,會不會因杠桿爆倉而轟然倒塌,邁克爾·塞勒從先知變成終極賭徒,被犧牲以償還我們的罪孽?又或者,特 朗普,這位 S 級網紅,因模因幣騙 局收割市場,也被投入火堆?

這還不是底部——遠遠不是。模仿性混亂仍在攪動,第二幕的陰影正在逼近。它是否會如往昔一般,以狂熱的暴漲開啟,然後跌入更深的深淵,尚不可知。

但有一點是確定的:替罪羊終將到來,或許穿著西裝。如果他不穿西裝,那可能正是他的罪過——但他仍將被迫在法國裡維埃拉的旺季亮相。

熊市何時是盡頭?

從大邏輯上來講,熊市結束的本質,隻有一個,就是集體躺平瞭。

當整個市場,沒有人願意賣瞭,不就是見底瞭嗎?

3400有人賣,3300,3200,3100,3000,2900,2800呢?

當市場不斷下跌的時候,雖說會有恐慌盤溢出,但那些躺平的資金,拋售意願勢必越來越弱,這就是所謂的地量見地價。

因為市場跌到一個位置,自然就會演變成願意買入的資金更多,願意賣出的資金更少。

這個位置,和政策無關,和基本面無關,和資金的意願有關。

我們都說,這個市場在割韭菜。

當市場的韭菜集體躺平,沒有任何韭菜活躍的時候,這個市場就自然見底瞭。

換句話說,熊市的盡頭,是散戶的墳墓。

當資金無論如何折騰,韭菜集體躺平的時候,市場就跌到底瞭。

所以,市場的底部,往往殺的是技術派。

因為技術派的存活能力最強,也是被割韭菜的最後一批。

你會發現,熊末的時候,所有的技術都是失靈的,因為資金隻能割技術派瞭。

隻有讓整個散戶群體,集體閉口的時候,才是真正的熊市末期。

如果非要羅列熊市的結束,可以看以下幾個重要的指標。

1、成交量。

所有的熊市底部,都是縮量的,幾乎無一例外。

放量見底的,一定不是熊市大底,隻是階段性的底部。

因為真正的熊市底部,一定是絕望的,而不是大量資金來抄底的。

從08年底部,2018年底部來看,成交量都不足巔峰的1/10。

07年最高峰的成交量,滬市在2700億,08年最谷底的時候,隻有200多億。

15年的巔峰,滬市的成交量高達1.3萬億,18年谷底的時候,僅有800多億。

21年,滬指的巔峰成交量在8000多億,而最近幾年滬指最低的量,也有2500億附近。

雖說市場現如今的情況和過去不太一樣,引入瞭大量諸如量化資金入場。

但滬市最低的量,起碼也得跌破2000億,才是熊市見底的一個標志。

所以,單純從成交量去看熊市的大底部,現階段還有大把資金在市場裡活躍,離底還有很遠的一段距離。

2、資金面。

這裡的資金面,和成交量對應的資金面,不是同一個。

熊市末期的資金,其實是相對比較寬裕的,但隻是宏觀上而言。

對於微觀的股市,資金需要很多入場的理由。

但有一些資金,是打著明牌入市的,比如養老金,比如國傢大基金,比如險資,比如一些企業的回購增持等等。

市場資金的入市,是跟隨著賺錢效應來的。

但是政策引導的資金,是跟著市場底部抄底而來的。

在市場成交很活躍的情況下,幾百億資金顯得微不足道。

但是當市場成交非常冷清的時候,幾百億資金想要完成佈局,都需要花一段時間。

資金面在熊市底部呈現出散戶躺平,機構觀望,僅有政策資金抄底的態勢,才是熊市末期的特征。

3、市場熱點。

熊市末期,其實是不會有任何市場熱點的。

因為熊市末期,是沒有成群結隊的資金入場的。

在熊市末期,由於成交低迷,資金的炒作周期會越來越短。

哪裡能忽悠到一些資金來接盤,就往哪裡去鉆,沒有熱點可以炒就躺平。

很明顯,現如今市場還在炒作這個題材,那個題材,就不是熊市末期的征兆。

當資金各大板塊輪一圈,套牢各種籌 碼後,熊市才慢慢走到瞭終點,所謂的行情才會來。

而市場熱點的出現,尤其是持續性熱點的出現,往往已經是牛市初期的特征瞭。

當你感覺追熱點,追一次套一次,就距離熊市尾部不遠瞭。

熊市的末尾,一定是不存在市場熱點的,所有上漲的板塊幾乎都要補跌一輪才對。

4、賺錢效應。

熊市末期,是沒有任何賺錢效應的。

但這並不代表熊市末期會虧很多錢。

熊市末期的指數,大多數是紅綠相間的,跌多瞭就會有一些資金抄底,出現小漲。

但是成交量很小,上漲幅度也不大,所以沒什麼賺錢效應。

熊市末期沒什麼資金願意去打漲停,因為沒什麼跟風盤。

熊末抄底的以長線資金為主,這部分資金可不會去跟風打漲停。

熊末都是一些藍籌股,出現小陰小陽的態勢,賺錢效應相對比較差一些。

當市場出現連板,大概率就從熊末,進入牛初瞭。

就實際情況而言,沒有人能在熊末的階段賺到錢,這是一個理性的資金,頂著浮虧在市場裡找機會的階段。

以上就是腳本之傢小編給大傢分享的加密市場熊市還未見底,熊市什麼時候能結束的詳細分析瞭,希望此片文章能夠幫助大傢更好的瞭解加密市場熊市結束信號吧!

原创文章,作者:fanbi,如若转载,请注明出处:http://fanbi.net/btc/33091