目錄

- 核心概念:“價值接力”——一場跨越新舊大陸的支付賽跑

- 1、拆解接力賽的三棒

- 2、模型精髓:賽段優化與時空壓縮

- 3、明確定位:一個務實的“混合動力”過渡階段

- 深度解構:價值接力的引擎、效益與新摩擦點

- 第一節:引擎室探秘——接力賽如何精準運作?

- 第二節:真實效益量化——被“壓縮”的價值是什麼?

- 第三節:新的摩擦點——接力賽道上的隱形障礙

- 合規的緊身衣:在混合模式下駕馭監管迷霧

- 1、監管的“斷層”:兩個世界的法規碰撞

- 2、AML/CFT的核心難題:如何維系審查鏈條的完整性?

- 3、RegTech:駕馭迷霧的指南針

- 全球監管的“拼圖”:在碎片化中尋找合規路徑

- 終局展望:從“價值接力”到無縫的“統一賬本”

- 1、接力賽的局限:效率天花板與價值的“跳躍”

- 2、未來的圖景——統一賬本(Unified Ledger)

- 3、實現路徑——開放金融(Open Finance)與互操作性

- Aiying艾盈的結語:擁抱精彩、混亂但必要的演進

我們生活在一個信息可以瞬時跨越全球的時代。一封電子郵件、一次視頻通話,可以在毫秒之間連接地球的兩端。然而,一個看似更基礎的需求——價值的流動,卻仿佛被困在一個截然不同的物理定律中。當您發起一筆跨國匯款時,它的旅程為何更像一次耗時數日的國際包裹運輸,而非一封即時送達的電子郵件?這個尖銳的矛盾,揭示瞭全球金融基礎設施深處一個長期存在的困境。

傳統觀點常將此歸咎於“技術落後”,但這並非問題的全部真相。問題的核心在於架構的割裂。我們今天所依賴的全球支付體系,其骨幹——SWIFT網絡,本質上是一個“信息流”網絡,而非“資金流”網絡。它傳遞的是支付指令,而非價值本身。資金的實際清算,依賴於一個龐大、復雜且層層嵌套的代理行(Correspondent Banking)網絡。每一筆交易,都可能需要穿越數個國傢的銀行中介,每個中介都有自己的營業時間、合規流程、技術標準和收費體系。

這種架構導致瞭一種我們稱之為“時空折疊”的現象:價值在傳遞過程中,時間被無效拉長,空間被反復割裂,成本則在每一次中轉中層層疊加。世界銀行(World Bank)的數據持續顯示,全球個人匯款的平均成本長期徘徊在6%以上,遠高於聯合國可持續發展目標設定的3%。金融穩定理事會(FSB)為G20設定的提升跨境支付效率的目標,其年度進展報告也坦言,在降低成本和提升速度方面進展緩慢,甚至在某些方面出現停滯。這不僅是經濟效率問題,更直接影響著全球貿易的活力、中小企業的生存以及數億依賴匯款維生的傢庭。

“時空折疊”困境的本質,是信息網絡與價值網絡的分離。當信息以光速傳播時,價值卻仍受制於一個由時區、節假日和冗長合規鏈條構成的“物理世界”的束縛。

正是在這種看似無解的困境中,一種繞開傳統路徑、極具想象力的解決方案正在悄然興起並迅速擴大其影響力。它並非試圖一夜之間徹底顛覆整個金融體系,而是一種務實且充滿智慧的“借力打力”。它利用瞭新興技術的核心優勢,精準地解決瞭傳統體系中最痛苦的環節。本文將以“Aiying Payment research”在支付金融(PayFi)領域的專業研究與合規視角,為您揭示這一模式的內在機理,並提出一個全新的分析框架——“價值接力”(Value Relay)模型,以期幫助您更深刻地理解這場正在發生的支付革命,洞悉其機遇、挑戰與未來終局。

核心概念:“價值接力”——一場跨越新舊大陸的支付賽跑

為瞭精準地描述這種新興的混合支付模式,我們需要一個比喻,它既要形象,又要能揭示其運作的本質。業界曾有人提出“三明治”模型,但我們認為這個比喻過於靜態,未能捕捉到其動態、高效和分段協作的核心特征。因此,Aiying艾盈提出一個更原創、更貼切的分析框架:“價值接力”(Value Relay)模型。

請想象一場跨越兩大洲的支付賽跑。這場賽跑的目標,是將一筆價值從法國巴黎安全、快速、低成本地送到巴西聖保羅。傳統的賽跑方式(代理行模式)就像一場障礙賽,選手需要在途中翻越多個高墻(不同銀行)、穿越多個時區(等待營業)、辦理多重手續(合規審查),耗時漫長且體力(資金)消耗巨大。

而“價值接力”模型,則是一場精心設計的接力賽。在這場賽跑中,“價值”是那根至關重要的接力棒,而賽道則巧妙地橫跨瞭兩個世界:傳統的法幣“大陸”和新興的區塊鏈“高速公路”。

1、拆解接力賽的三棒

這場價值接力賽被清晰地劃分為三個賽段,由三位各具專長的“選手”協作完成:

- 第一棒(起跑):本地法幣網絡(Local Fiat Leg)。

- 發令槍響,位於巴黎的企業需要在本國最熟悉、最高效的“跑道”上完成起跑。這位選手利用本地即時支付系統(如SEPA Instant),將法幣(歐元)快速、低成本地交給第一位“接力者”——一傢合規的入口服務商(On-Ramp Provider)。這個過程通常在幾秒或幾分鐘內完成,幾乎沒有延遲。接力棒在這一刻,從傳統法幣形態,準備向數字形態轉換。

- 第二棒(核心沖刺):區塊鏈網絡(Blockchain Leg)。

- 這是整個賽程中最長、最關鍵,也是最具革命性的跨國賽段。第一位接力者將接力棒(歐元)瞬間轉換為一種價值穩定的數字資產——穩定幣(如USDC或EURCV)。緊接著,第二位“選手”——一個高性能的區塊鏈網絡(如Solana, Tron或以太坊Layer 2網絡)——接過這枚數字化的接力棒。這位選手擁有超凡的能力:它以接近光速的速度,7×24小時無休地在數字世界中沖刺,無視國界、時區和銀行營業時間的限制。在短短幾秒到幾分鐘內,它便將價值送達瞭巴西的指定接收點,整個過程幾乎沒有價值損耗(鏈上交易費用極低)。這是對傳統支付“時空折疊”最直接的顛覆。

- 第三棒(終點撞線):目的地法幣網絡(Destination Fiat Leg)。

- 當數字化的接力棒到達巴西後,它被立即交給第三位“接力者”——一傢在當地合規且擁有良好流動性的出口服務商(Off-Ramp Provider)。這位選手在巴西的“本地跑道”(如巴西的Pix即時支付系統)上,將穩定幣迅速兌換回本地法幣(巴西雷亞爾),並精準地交付到最終收款人的銀行賬戶中。隨著收款人手機上收到款項的通知,這場跨國價值接力賽宣告完美結束。

2、模型精髓:賽段優化與時空壓縮

“價值接力”模型的精髓在於“賽段優化”(Segment Optimization)。它沒有試圖推倒重來,去重建整個支付賽場(這在短期內既不現實也無必要),而是極其聰明地識別出傳統模式中最慢、最貴、最不透明的那個環節——即跨國結算賽段——並將其替換為當前最高效的解決方案:區塊鏈傳輸。

通過這種方式,它實現瞭對傳統支付體系中“時間”和“空間”兩大核心成本的極限壓縮。

- 時間壓縮(Time Compression):

- 將原本需要數個工作日的結算周期,壓縮到瞭分鐘級別。這不僅僅是速度的提升,更是對資金時間價值的巨大釋放。

- 空間壓縮(Space Compression):

- 將原本需要跨越多個中介、多個司法管轄區的復雜路徑,壓縮成瞭一次點對點的、無縫的數字價值轉移,極大地簡化瞭流程並提升瞭透明度。

3、明確定位:一個務實的“混合動力”過渡階段

Aiying艾盈必須強調,“價值接力”模型並非全球支付的終極解決方案。它更像是一個連接過去與未來的“混合動力”過渡階段。它巧妙地利用瞭現有法幣體系兩端入口和出口的巨大流動性與用戶基礎(這是其能夠快速落地的關鍵),同時又將區塊鏈體系作為其高效、低成本的“核心引擎”。

正如混合動力汽車在內燃機時代向純電動時代過渡中扮演的關鍵角色一樣,“價值接力”模型在傳統支付體系向未來完全代幣化的“統一賬本”時代演進的過程中,扮演著同樣重要、務實且高效的橋梁角色。理解這一點,對於我們準確評估其當下的價值、潛在的風險以及未來的演化路徑至關重要。

深度解構:價值接力的引擎、效益與新摩擦點

“價值接力”模型以其優雅的理念重塑瞭我們對跨境支付的想象。然而,要真正理解其潛力和局限,我們必須深入其內部,像工程師一樣拆解它的引擎,像會計師一樣量化它的效益,並像風險官一樣審視它帶來的新摩擦點。本章節將是全文的核心,我們將從這三個維度進行最詳盡的剖析。

第一節:引擎室探秘——接力賽如何精準運作?

一場成功的接力賽,不僅取決於每位選手的速度,更取決於交接棒的流暢與精準。價值接力模型的“引擎室”同樣由幾個關鍵部件精密協作構成。

1. On-Ramp(入口匝道):價值的數字化起點與合規第一關

入口服務商(On-Ramp Provider)是價值從法幣世界進入區塊鏈世界的門戶。其角色遠不止是簡單的“貨幣兌換商”。一個成熟的入口服務商,實際上扮演著雙重角色:

- 流動性提供者:

- 它必須能夠高效地接收本地法幣(如通過SEPA, FedNow, Faster Payments等即時支付網絡),並以具有競爭力的價格將其兌換為穩定幣。這要求服務商自身擁有深厚的法幣和數字資產流動性儲備。

- 合規守門人:

- 這是更至關重要的一環。入口服務商是反洗錢(AML)和反恐 怖 主 義 融資(CFT)的第一道防線。它必須對支付發起方進行嚴格的“瞭解你的客戶”(KYC)或“瞭解你的業務”(KYB)審查。正如TRM Labs的風險緩解藍圖所強調的,監管機構明確要求任何涉及加密資產的活動都必須遵守嚴格的AML/CFT控制。這意味著,價值在進入區塊鏈這條“高速公路”之前,其來源的合法性已經得到瞭初步確認。

入口匝道的效率和成本,直接決定瞭整個價值接力體驗的“起跑速度”和初始成本。

2. 區塊鏈傳輸:核心沖刺賽道的選擇題

一旦價值被代幣化為穩定幣,它就開始瞭在區塊鏈上的核心沖刺。穩定幣,作為錨定法幣的數字資產,解決瞭加密貨幣的價格波動問題,使其成為理想的支付和結算媒介。目前,穩定幣的發行和交易主要集中在幾個主流的公鏈上,選擇不同的“賽道”會帶來截然不同的體驗:

- 以太坊(Ethereum):

- 作為智能合約和DeFi的發源地,以太坊擁有最大的生態系統和最高的安全性。但其主網(Layer 1)的交易費用(Gas Fee)較高且波動劇烈,處理速度相對較慢,不適合小額高頻支付。因此,越來越多的穩定幣交易正遷移至其Layer 2擴容方案(如Arbitrum, Optimism),這些方案能提供更低的費用和更快的速度。

- 波場(Tron):

- 以低廉的交易費用和高吞吐量著稱,Tron網絡承載瞭巨量的穩定幣(尤其是USDT)交易。根據Damex.io的分析,其交易費用通常在$3-6之間,使其在許多發展中市場的匯款和B2B支付場景中備受歡迎。

- Solana:

- 以其極高的交易速度(TPS)和極低的費用(通常低於$0.01)而聞名。麥肯錫報告指出,在Solana上發行的穩定幣,交易隻需一兩秒即可到賬,30秒後便不可逆轉(McKinsey, 2025),這使其成為對性能要求極高的支付應用的有力競爭者。

穩定幣的崛起勢頭驚人。麥肯錫的報告估計,到2025年第一季度末,穩定幣的日均真實鏈上支付交易量已達到200億至300億美元(McKinsey, 2025)。尤其在B2B支付領域,其增長更為迅猛。來自Artemis報告數據顯示,一線支付公司的月度B2B穩定幣支付額在去年從7.7億美元增長到瞭30億美元。這充分證明,區塊鏈作為價值傳輸的核心賽道,其性能和效率已經得到瞭市場的初步驗證。

3. Off-Ramp(出口匝道):流動性與“最後一公裡”的考驗

出口服務商(Off-Ramp Provider)負責價值接力賽的“最後一公裡”。它的任務是將到達的穩定幣安全、迅速地兌換成本地法幣,並支付給最終收款人。與入口服務商類似,它也承擔著流動性提供者和合規執行者的雙重角色。

然而,出口匝道是當前價值接力模型中公認的最大瓶頸之一。其挑戰主要在於:

- 流動性深度:

- 在美元、歐元等主流貨幣市場,找到具備充足流動性的出口服務商相對容易。但在許多新興市場和發展中經濟體(EMDEs),本地法幣與穩定幣的交易對可能流動性稀薄。這意味著兌換時可能會有較大的滑點(價格影響),從而侵蝕成本優勢。

- 合規與銀行關系:

- 一個可靠的出口服務商必須在當地擁有合規的運營資質和穩固的銀行合作關系,以確保能夠順暢地接入本地支付系統(如巴西的Pix, 印度的UPI)。建立這樣的網絡需要巨大的投入和時間。

- 成本與競爭:

- 出口匝道的服務費用是總成本的重要組成部分。在一個競爭不充分的市場,少數服務商可能會收取較高的費用,這使得價值接力模型的整體成本優勢大打折扣。

因此,一個價值接力網絡的覆蓋范圍和效率,很大程度上取決於其在全球范圍內建立的強大、合規且具有成本效益的出口匝道網絡。

第二節:真實效益量化——被“壓縮”的價值是什麼?

“更快、更便宜、更透明”是價值接力模型最直觀的標簽。但對於企業和金融機構而言,這些標簽背後隱藏著更深層次的、可量化的商業價值。

1. 時間價值:從“在途資金”到“營運資本效率”的躍升

傳統跨境支付動輒3-5個工作日的結算周期,意味著企業有大量的資金長時間處於“在途”狀態。這部分資金既無法用於生產投資,也無法產生利息收入,是沉沒的營運資本。價值接力模型將結算時間從“天”級壓縮到“分鐘”級,其核心價值在於極大地提高瞭企業的營運資金效率(Working Capital Efficiency)。

讓我們看兩個具體的應用場景:

- 企業財資管理(Treasury Management):

- 跨國公司需要在全球各地的子公司之間調撥資金。傳統方式下,財務團隊必須提前數天規劃資金,以應對結算延遲。這不僅增加瞭操作復雜性,還可能因為需要短期借貸來填補流動性缺口而產生額外成本。企業還需管理復雜的衍生品來對沖在途資金面臨的匯率風險。而通過價值接力模型,資金幾乎可以按需實時調撥,極大地降低瞭對短期流動性的需求和匯率風險敞口,簡化瞭財資部門的運營。

- B2B貿易融資(Trade Finance):

- 在國際貿易中,支付的延遲直接影響供應鏈的運轉。例如,出口商可能在貨物發出後數天甚至數周才能收到貨款。區塊鏈在貿易金融領域的早期探索案例,如Ornua(愛爾蘭乳制品公司)與塞舌爾貿易公司的交易,就展示瞭驚人的效率提升。通過區塊鏈平臺,原本需要7-10天的信用證流程被縮短至不到4小時(Deutsche Bank, flow)。同樣,日本丸紅株式會社(Marubeni)在與澳大利亞的貿易中,利用區塊鏈將貿易文件交付時間從數天縮短到2小時。這種效率的提升,意味著出口商可以更快地回籠資金,改善現金流,降低對昂貴貿易融資的依賴。

2. 成本結構優化:辯證看待“低成本”優勢

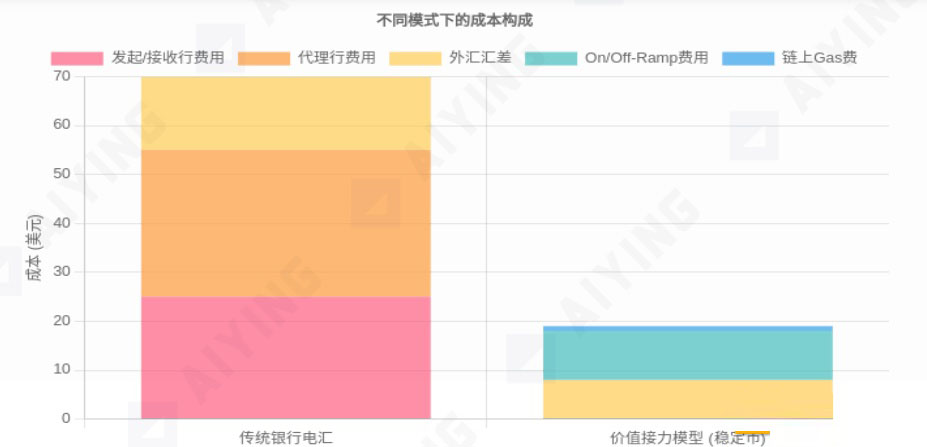

價值接力模型的成本優勢是其最吸引人的特點之一,但這需要辯證地看待。簡單地宣稱“區塊鏈手續費低”是片面的,甚至具有誤導性。其真實的總成本結構是:

總成本 = 入口匝道費用 + 鏈上Gas費 + 出口匝道費用 + 兩端法幣/穩定幣的匯兌價差

與傳統電匯相比,其優勢體現在:

- 消除瞭代理行費用:

- 傳統電匯中,每傢過手銀行都會收取一筆費用,這是成本的大頭。價值接力模型通過點對點的區塊鏈傳輸,完全消除瞭這部分成本。

- 極低的傳輸成本:

- 在高效公鏈上,一筆交易的Gas費可以低至幾美分,與交易金額無關。這與傳統電匯按比例或按筆收取高額費用的模式形成鮮明對比。

然而,其成本優勢的大小,高度依賴於兩端“匝道”的效率和競爭程度。根據Coinbase的研究,使用穩定幣進行匯款的總成本大約在0.5%到3.0%之間,相比傳統渠道(平均6%以上,銀行電匯可達10%以上)仍有顯著優勢。但這個區間也說明瞭匝道成本的巨大影響。支付巨頭Airwallex的CEO Jack Zhang曾提出一個著名的批評,他認為在很多情況下,由於兩端法幣兌換的成本過高,用戶並未從穩定幣支付中感受到顯著的成本節約和效率提升。

因此,Aiying艾盈認為,價值接力模型的成本優勢是真實存在的,但它是一個動態變量,取決於具體的支付走廊、交易規模以及匝道服務商的競爭格局。

圖2:跨境支付成本結構對比 (發送$1000)數據來源:基於World Bank, Coinbase, BCG報告的估算模型

3. 透明度與可追溯性:從“支付黑箱”到“玻璃管道”

傳統代理行體系的一大弊病是其“黑箱”操作。付款方發出款項後,往往無法實時追蹤資金的去向、當前狀態以及被扣除的費用明細。這種不確定性給企業財務對賬和個人用戶都帶來瞭極大的困擾。

價值接力模型通過其區塊鏈核心,提供瞭前所未有的透明度。每一筆在鏈上的交易都是:

- 公開可查的:

- 任何人都可以通過區塊瀏覽器查詢到一筆交易的發生時間、金額、發送方和接收方地址。

- 不可篡改的:

- 一旦交易被寫入區塊並得到網絡確認,就無法被更改或刪除,提供瞭極高的記錄完整性。

- 端到端可追溯的:

- 資金的流動路徑清晰可見,從一個地址到另一個地址,一目瞭然。

這種“玻璃管道”般的透明度,對於一些特定場景具有革命性意義。例如,在國際援助或慈善捐款中,可以確保資金點對點地到達受助者手中,杜絕中間環節的貪腐和挪用。在供應鏈金融中,買傢、賣傢、物流公司和金融機構可以在一個共享的、可信的賬本上追蹤貨物的狀態和支付的進程,實現“貨 到 付 款”的自動化(Safeheron)。

第三節:新的摩擦點——接力賽道上的隱形障礙

盡管價值接力模型解決瞭許多舊的摩擦點,但它並非完美無瑕。作為一個連接兩個不同世界的混合系統,它也催生瞭一系列新的、獨特的摩擦點和風險。忽視這些障礙,將無法全面評估該模型的可行性。

1. 流動性孤島(Liquidity Silos):匝道上的擁堵

整個模型的順暢運行,建立在一個核心假設之上:在需要的地方,有充足且即時的流動性。然而,現實是,流動性在全球的分佈極不均衡。

- 主流貨幣走廊:

- 在美元、歐元、英鎊等主要貨幣對之間,存在著大量活躍的交易所和做市商,流動性深厚,匝道暢通無阻。

- 新興市場貨幣走廊:

- 當交易涉及到一些新興市場貨幣(如非洲、拉美、東南亞部分國傢的貨幣)時,情況就大不相同瞭。本地的合規出口服務商可能很少,他們持有的穩定幣和本地法幣儲備有限,能夠處理的交易量也受限。這導致在這些地區,出口匝道可能變得狹窄、擁堵且昂貴,形成瞭新的“流動性孤島”。用戶可能會發現,雖然鏈上轉賬很快,但將穩定幣換成本地法幣卻需要等待,或者需要支付高昂的兌換費用,這極大地削弱瞭模型的優勢。

正如波士頓咨詢公司(BCG)的報告所指出的,盡管穩定幣轉賬在鏈上是近乎實時的,但出口匝道仍然是一個挑戰,因為本地流動性提供者的可用性有限,且將穩定幣支付納入現有支付生態系統的基礎設施稀少。

2. 技術與操作風險:陌生的賽道規則

對於習慣瞭傳統金融操作的企業而言,采用價值接力模型意味著進入一個全新的技術和操作領域,這帶來瞭新的風險:

- 操作復雜性:

- 企業需要學習如何管理數字資產錢包、如何安全地保管私鑰、如何與加密原生的服務商進行交互,以及如何處理法幣與加密資產之間的會計和稅 務問題。這增加瞭財務和IT部門的學習成本和操作負擔。

- 技術安全風險:

- 區塊鏈世界充滿瞭傳統金融領域不常見的技術風險。例如,智能合約可能存在未被發現的漏洞,導致資金被盜;用於跨鏈轉移資產的“跨鏈橋”是黑客攻擊的重災區;交易所或錢包服務商可能被黑客攻擊。

- 資產穩定性風險:

- 模型的基石是“穩定幣”的穩定性。盡管主流的法幣抵押型穩定幣(如USDC, USDT)有較為透明的儲備金證明,但市場仍然對儲備資產的質量和流動性存有疑慮。更重要的是,歷史上曾出現過算法穩定幣(如Terra/LUNA)災難性的脫錨和崩盤事件(ScienceDirect, 2022),這給所有使用者敲響瞭警鐘:並非所有穩定幣都生而平等,其內在的協議設計和風險管理機制至關重要。

3. “偽去中介化”的中心化風險

價值接力模型的一個核心敘事是“去中介化”——繞過瞭傳統的銀行中介。然而,這在很大程度上是一種“偽去中介化”。用戶隻是將對傳統銀行的信任,轉移到瞭對一系列新型中心化實體的信任上。

- 穩定幣發行方:

- 用戶的資金安全直接依賴於Tether (USDT的發行方) 或Circle (USDC的發行方) 等私 營公司的儲備管理能力和商業誠信。這些發行方本身構成瞭巨大的中心化節點。

- 交易所和匝道服務商:

- 大多數交易的發生,依賴於中心化的加密貨幣交易所(如Coinbase, Binance)或專業的支付公司(如BVNK, Triple-A)作為入口和出口。這些平臺的安全性、償付能力、合規水平以及潛在的單點故障風險,都成為用戶必須考量的新中心化風險。

國際清算銀行(BIS)在其報告中也表達瞭類似的擔憂,指出盡管加密資產的初衷是去中心化,但現實中已經演化出一個由托管錢包和中心化交易所等新型中介主導的生態系統(BIS Annual Report 2025)。因此,用戶並未完全擺脫中介,隻是更換瞭中介的類型。

關鍵要點總結: “價值接力”模型通過賽段優化,在時間價值、成本結構和透明度方面展現出巨大優勢,尤其是在釋放企業營運資本方面。然而,其效益並非普適,而是高度依賴於支付走廊的流動性。同時,它也引入瞭新的操作復雜性、技術安全風險和對新型中心化中介的依賴。一個全面的評估必須權衡其帶來的效益與新生的摩擦點。

合規的緊身衣:在混合模式下駕馭監管迷霧

如果說技術和流動性是價值接力模型的“硬件”,那麼合規就是其賴以運行的“操作系統”。對於Aiying艾盈這樣的機構而言,我們深知,任何金融創新,無論其技術多麼顛覆,最終都必須穿上合規的“緊身衣”,才能行穩致遠。價值接力模型橫跨新舊兩個金融世界,這使其面臨的監管環境異常復雜,如同在迷霧中航行。

1、監管的“斷層”:兩個世界的法規碰撞

價值接力模型最大的合規挑戰,源於其內在的監管“斷層”(Regulatory Fault Line)。它像一座橋,一端紮根於傳統金融的堅實土地,另一端伸向虛擬資產的新興大陸。

- 在法幣端(入口/出口匝道):

- 這裡的活動受到成熟且嚴格的金融法規約束。服務商通常需要持有支付機構(PI)、電子貨幣機構(EMI)或銀行牌照,並嚴格遵守本地的KYC/AML法規、消費者保護法和數據隱私法。監管機構對此有明確的預期和執法經驗。

- 在區塊鏈端(核心傳輸):

- 這裡的活動則適用全球各地正在快速演變但尚未完全統一的虛擬資產服務提供商(VASP)監管框架。這些框架的核心,是金融行動特別工作組(FATF)的建議,但各國的具體實施路徑和嚴格程度差異巨大。

這種監管斷層意味著,一筆完整的支付交易,其不同環節可能需要遵循兩套截然不同的監管邏輯和報告要求。這給參與其中的支付公司、金融機構和企業帶來瞭巨大的合規復雜性和不確定性。這種使用兩個不同支付軌道(傳統銀行和區塊鏈)的模式,本身就帶來瞭監管風險和標準化缺失的問題。

2、AML/CFT的核心難題:如何維系審查鏈條的完整性?

反洗錢和反恐怖融資(AML/CFT)是所有金融活動的基石。在價值接力模型中,維持AML審查鏈條的完整性是一個核心難題。

問題在於,資金從一個受到嚴格監管的銀行賬戶,轉移到一個具有假名性質(pseudonymous)的鏈上地址,然後再從鏈上地址回到另一個銀行賬戶。這個過程存在一個潛在的“監管真空”:如何確保從A銀行出來的幹凈資金,在鏈上沒有與非法活動(如暗網交易、受制裁地址)發生交互,然後“洗白”進入B銀行?

FATF為瞭解決這個問題,提出瞭第16號建議,即“旅行規則”(Travel Rule)。該規則要求VASP在進行虛擬資產轉移時,必須像銀行電匯一樣,傳遞交易雙方的身份信息。然而,在價值接力模型中實施旅行規則面臨巨大挑戰:

- 技術實施難度:

- 在公共區塊鏈上,並沒有原生的協議來傳遞這些個人身份信息。VASP之間需要采用額外的、標準化的解決方案來交換這些數據。

- 與非托管錢包的交互:

- 當交易涉及到用戶自己控制的非托管錢包(Unhosted Wallet)時,情況變得更加復雜。因為沒有一個中心化的VASP來收集和傳遞信息,這為非法資金的流動提供瞭便利。

因此,出口匝道服務商在接收來自鏈上的穩定幣時,面臨著巨大的合規壓力。它必須有能力評估這筆資金在鏈上的“清白度”,否則就有可能成為洗錢的最後一環,面臨巨額罰款和聲譽損失。

3、RegTech:駕馭迷霧的指南針

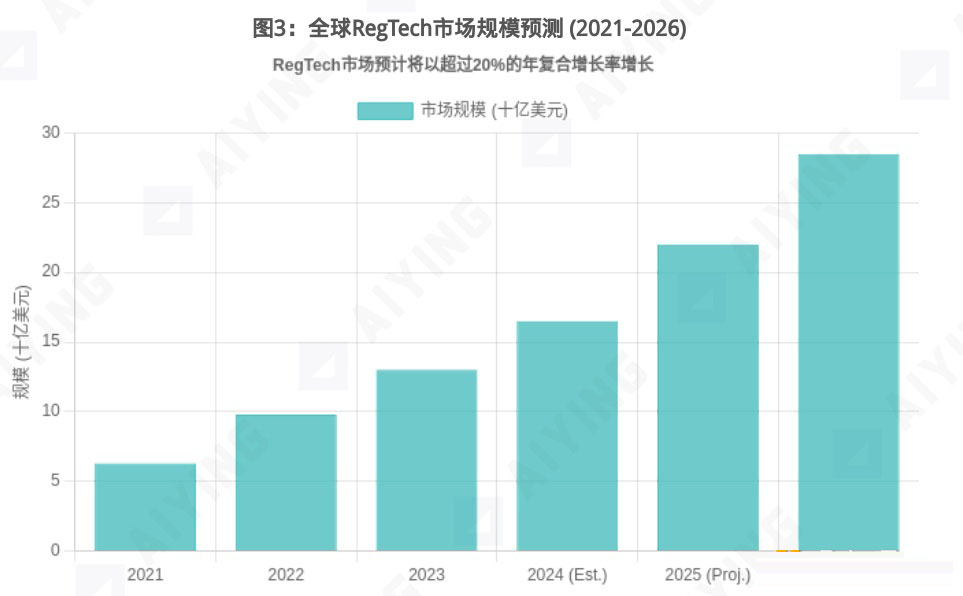

面對如此復雜的監管環境,傳統的、依賴人工的合規手段已然力不從心。幸運的是,技術在帶來挑戰的同時,也提供瞭解決方案。監管科技(RegTech)正在成為駕馭這場迷霧的必備“指南針”。

全球RegTech市場正在蓬勃發展,預計到2025年中期將超過220億美元(Silent Eight, 2024)。在價值接力模型中,RegTech的應用主要體現在以下幾個方面:

鏈上分析工具(Blockchain Analytics):

這是彌合監管斷層的關鍵技術。以Chainalysis, TRM Labs, Elliptic等為代表的公司,提供瞭強大的鏈上監控和分析工具。它們可以:這些工具使得出口匝道服務商在接收穩定幣時,可以對其進行實時的“背景調查”,從而做出基於風險的決策,有效管理AML風險。

- 實時交易監控:

- 追蹤資金在區塊鏈上的流動路徑。

- 風險評分:

- 對每一個鏈上地址進行風險評估,識別其是否與非法活動(如黑客攻擊、暗網市場、制裁實體)有關聯。

- 資金溯源:

- 當一筆可疑資金出現時,可以向上追溯其來源,向下追蹤其去向。

- 自動化與智能化合規:

- 在入口和出口匝道,AI驅動的KYC/KYB解決方案正在取代傳統的人工審核。這些方案可以利用機器學習和大數據分析,更快速、更精準地完成客戶身份驗證和風險評估,並進行持續的監控,大大提高瞭合規效率。

- 合規即代碼(Compliance-as-Code):

- 這是一個更前沿的理念。未來,可以利用智能合約的特性,將一些基礎的合規規則(如單筆交易限額、禁止向受制裁地址轉賬等)直接編碼到支付流程中。這意味著,一筆不合規的交易在發生之前就會被系統自動阻止,實現從“被動檢測”到“主動預防”的轉變。

數據來源:基於Industry ARC, Markets and Markets報告

全球監管的“拼圖”:在碎片化中尋找合規路徑

價值接力模型的參與者還必須面對一個碎片化的全球監管環境。各國對穩定幣和數字資產的態度、立法進程和監管重點各不相同,形成瞭一幅復雜的“監管拼圖”。

- 歐盟:

- 已經出臺瞭具有裡程碑意義的《加密資產市場法規》(MiCA)。MiCA為穩定幣(在法規中稱為“資產參考代幣”和“電子貨幣代幣”)的發行和運營提供瞭清晰的法律框架,要求發行方必須獲得授權、保持充足的準備金並滿足嚴格的治理和信息披露要求。這為在歐洲運營的價值接力服務商提供瞭相對明確的合規路徑。

- 美國:

- 監管框架仍在形成中,呈現出多部門(SEC, CFTC, 財 政 部)共同監管的復雜局面。近期備受關註的《21世紀金融創新與技術法案》(FIT21)和旨在為支付穩定幣建立聯邦監管框架的“Genius Act”等立法草案,預示著美國正朝著更清晰的監管方向邁進。

- 亞洲:

- 新加坡、香港、日本等金融中心也相繼推出瞭自己的虛擬資產監管框架,力求在鼓勵創新和控制風險之間取得平衡。

對於一個全球性的支付網絡而言,這意味著它不能采用“一刀切”的合規策略。它必須具備在全球“監管拼圖”中,為不同的支付走廊、不同的客戶類型,靈活拼接出一條完整合規路徑的能力。這不僅是對法律團隊的考驗,更是對整個公司技術架構、產品設計和風險管理能力的綜合挑戰。

終局展望:從“價值接力”到無縫的“統一賬本”

在深入剖析瞭“價值接力”模型的內部運作、真實效益、新生風險與合規挑戰之後,我們得以站在一個更全面的視角,審視其在金融演進長河中的歷史地位,並展望一個更整合、更智能的未來。

1、接力賽的局限:效率天花板與價值的“跳躍”

我們必須清醒地認識到,“價值接力”模型,盡管在當下看來是一個精彩絕倫的創新,但它本質上是一個聰明的“補丁”,而非終極形態。它的成功,恰恰也暴露瞭它的根本局限。

這個根本局限在於,價值仍然需要在鏈上(On-Chain)和鏈下(Off-Chain)兩個割裂的世界之間進行“跳躍”。每一次從法幣到穩定幣的“上鏈”(On-Ramp),和每一次從穩定幣到法幣的“下鏈”(Off-Ramp),都是一次潛在的摩擦。這兩端的法幣“匝道”,構成瞭整個模型效率、成本和想象力的天花板。

- 效率天花板:

- 無論鏈上轉賬有多快(秒級),整個流程的總時長仍然受限於兩端法幣清算系統的速度(盡管即時支付系統已大大改善)。

- 成本天花板:

- 鏈上Gas費可以忽略不計,但兩端匝道的服務費和匯兌成本卻無法消除,並可能在缺乏競爭的市場中變得高昂。

- 想象力天花板:

- 隻要價值還需要在不同形態間轉換,金融創新的可組合性(Composability)就會受到限制。真正的、端到端的金融自動化和智能化,難以在這樣一個需要“換乘”的體系中完全實現。

因此,價值接力賽跑得再快,也終究是一場分段的比賽。人們不禁要問:有沒有可能,未來的支付不再需要交接棒,而是在一條無縫的賽道上,從起點到終點一氣呵成?

2、未來的圖景——統一賬本(Unified Ledger)

國際清算銀行(BIS)等全球頂尖的金融研究機構,為我們描繪瞭這樣一幅未來的圖景。這個圖景的核心概念,被稱為“統一賬本”(Unified Ledger)(BIS Annual Report 2025)。

在一個基於統一賬本的未來金融基礎設施中,支付不再需要“上鏈”和“下鏈”的繁瑣跳躍。因為,幾乎所有形式的價值,都以“代幣化”(Tokenized)的形式,原生於同一個可編程的平臺上。

想象一下:

- 代幣化的商業銀行存款(Tokenized Deposits):

- 您在銀行的存款,不再僅僅是銀行數據庫裡的一個數字,而是一種可以在統一賬本上直接流轉、編程的代幣。

- 代幣化的證券(Tokenized Securities):

- 股票、債券等金融資產,也以代幣的形式存在,使得“一手交錢,一手交貨”(DvP, Delivery versus Payment)可以原子化地、無風險地瞬時完成。

- 代幣化的真實世界資產(Tokenized Real-World Assets, RWA):

- 房產、藝術品、碳信用等,都可以被代幣化,從而獲得前所未有的流動性。

- 作為核心結算工具的數字貨幣:

- 在這個賬本上,所有代幣化資產的最終結算,都通過一種穩定、可信的數字貨幣完成。這可能是由中央銀行發行的批發型央行數字貨幣(Wholesale CBDC),也可能是受到嚴格監管、由商業銀行發行的代幣化存款或支付穩定幣。

在這個統一賬本上,一筆從巴黎到聖保羅的支付,將不再是一場“接力賽”。它會是一個單一、無縫的原子操作:付款方的代幣化歐元存款,通過智能合約,被直接兌換成收款方的代幣化雷亞爾存款,整個過程在幾秒鐘內完成,無需任何中介的轉換。這才是真正的、端到端的數字價值流轉。

3、實現路徑——開放金融(Open Finance)與互操作性

從今天的“價值接力”模型,走向未來的“統一賬本”,並非一蹴而就。這需要構建一套全新的、全球性的“遊戲規則”和“技術語言”。其中,兩個概念至關重要:開放金融(Open Finance)和互操作性(Interoperability)。

- 開放金融(Open Finance):

- 如果說開放銀行(Open Banking)是允許第三方在用戶授權下訪問銀行賬戶數據,那麼開放金融則將這一理念擴展到更廣泛的金融領域,包括投資、保險、養老金等。其核心是,用戶對自己數據的絕對所有權和控制權。在向統一賬本演進的過程中,開放金融的原則和框架,為不同機構、不同系統之間安全、合規地共享數據和功能,奠定瞭治理基礎(IMF, New Open Finance Guidelines)。

- 互操作性(Interoperability):

- 這是技術層面的關鍵。要實現不同系統(無論是銀行的傳統核心系統,還是不同的區塊鏈網絡)之間的無縫對話,就必須建立通用的技術標準。標準化的應用程序接口(API)和開放協議(Open Protocols),正是實現這種互操作性的“通用語言”。它們能夠讓價值的流動,從當前“接力賽”式的分段交接,演變為真正一體化的無縫流轉,消除系統間的壁壘(CGAP, Key Considerations for Open Finance)。

Aiying艾盈的結語:擁抱精彩、混亂但必要的演進

“價值接力”模型是金融演進史上一個精彩、混亂但又絕對必要的篇章。它以最務實的方式,向我們展示瞭區塊鏈等新興技術改造核心金融流程的巨大潛力,同時也毫不留情地暴露瞭通往未來之路上,我們必須解決的流動性、安全性和監管等深層次挑戰。

對於今天的企業和金融機構而言,關鍵不在於固守舊有模式,也不在於試圖完美化這一過渡模型。真正的智慧在於,從“價值接力”的實踐中汲取寶貴的經驗與教訓,理解其優勢,規避其風險,並積極參與到構建下一代更開放、更智能、更具包容性的全球價值網絡中去。

未來的競爭,將不再僅僅是支付速度和成本的競爭。它將是一場關於金融服務可編程性(Programmability)和網絡生態整合能力的更高維度的競爭。那些能夠理解並駕馭從“價值接力”到“統一賬本”這一演進邏輯的參與者,無疑將在這場歷史性的變革中,贏得最終的勝利。Aiying艾盈將持續關註並深度參與這一進程,為我們的客戶提供最前沿的洞察與最可靠的合規導航。

以上就是解構穩定幣“價值接力”模型 洞悉全球支付的現在與未來的詳細內容,更多關於解構穩定幣“價值接力”模型介紹的資料請關註腳本之傢其它相關文章!

原创文章,作者:fanbi,如若转载,请注明出处:http://fanbi.net/btc/52927