GENIUS法案速覽

在5月8日的挫折之後,5月19日美國參議院投票通過S.1582號法案(即2025年美國穩定幣引導與創新法案“Guiding and Establishing National Innovation for U.S. Stablecoins Act of 2025”,簡稱GENIUS法案)的cloture動議(註: cloture程序為結束辯論、交付表決的程序)。GENIUS法案旨在建立一套監管穩定幣的制度。

發行支付穩定幣的要求

S.1582法案將 “支付穩定幣”定義為用於支付或結算、可按預定固定金額(如 1 美元)贖回的數字資產。發行方需為每發行 1 美元穩定幣持有至少 1 美元的合規儲備。法案規定,合規儲備僅限於美元硬幣和美元現金、在銀行及信用社的保險存款、短期國債、以國債為抵押的回購協議(repo)和逆回購協議(reverse repos)、政府貨幣市場基金、央行儲備,以及監管機構批準的其他類似政府發行資產。發行方僅可將儲備資產用於特定活動,包括贖回穩定幣、作為回購和逆回購協議的抵押品等。法案要求聯邦和州監管機構為聯邦和州穩定幣發行方制定專門的資本、流動性和風險管理規則,但穩定幣發行方無需遵守適用於傳統銀行的監管資本標準。

發行方需制定並披露穩定幣贖回程序,並定期發佈流通中穩定幣數量及儲備構成的報告,報告需由高管認證並由註冊公共會計師事務所 “審查”。流通中穩定幣超過 500 億美元的發行方,需提交經審計的年度財務報表。

發行方需遵守《銀行保密法》,金融犯罪執法網絡(FinCEN)需制定專門的反洗錢規則。S.1582 法案要求 FinCEN 推動 “檢測涉及數字資產非法活動的新方法”。發行方需認證已實施反洗錢和制裁合規計劃。法案禁止曾被判犯有特定金融犯罪的個人擔任發行方的高管或董事。

穩定幣可由銀行和信用社(通過子公司)或非銀行機構(不限於金融企業)發行,各類發行主體均需向相應的聯邦監管機構註冊(監管機構根據主體類型,由聯邦銀行業監管機構之一擔任)。監管機構將評估發行方是否滿足基線要求(如上文所述)。若申請在 120 天內未獲處理,則視為自動批準。監管機構需說明拒絕理由,並允許申請人上訴。

對於流通中穩定幣不足 100 億美元的非銀行發行方,法案允許其選擇州監管體系,但需經財政部長、美聯儲主席和聯邦存款保險公司主席認定,該州監管制度與聯邦制度 “實質相似”。

聯邦監督與執法體系:

選擇聯邦監管體系或流通中穩定幣超過 100 億美元的銀行或非銀行發行方,將由其所屬銀行或信用社的監管機構進行監督(非銀行發行方由貨幣監理署OCC監督),監管機構將評估發行方的財務狀況、對機構及金融體系安全穩健性的風險,以及風險管理系統。

所有聯邦監管體系下的穩定幣發行方,均需向其主要聯邦監管機構提交報告,並可能接受監管機構的檢查。

若監管機構認定發行方違反法案要求或監管機構設定的任何書面條件,有權阻止發行方繼續發行穩定幣或采取其他執法行動。

州監管體系

流通中穩定幣不足 100 億美元的非銀行發行方可選擇州監管體系。若其規模超過該閾值,需轉為聯邦與州監管機構共同管理的聯邦監管體系,除非獲得聯邦監管機構的豁免。

監督與執法

州監管機構對所有州發行方擁有 “監督、檢查和執法權”,但法案允許州監管機構將這些權力讓渡給美聯儲。法案還允許美聯儲或 OCC 在 “異常緊急情況” 下對州發行方采取執法行動。

外國發行方

法案規定,穩定幣向美國境內的 “發行和銷售” 需在法案生效後三年內僅限於合規的美國境內發行方。財政部可在與聯邦穩定幣監管機構協商後,與被認定為監管 “可比” 美國的司法管轄區達成 “互惠” 協議。來自具備凍結交易技術能力並遵守合法指令的合格司法管轄區的穩定幣,經 OCC 註冊並接受持續監管,且在美金融機構持有足夠儲備以滿足美國境內贖回需求的,可在美國交易、與美元穩定幣互操作並用於國際交易。法案授權財政部長及其他機構豁免外國發行方和銷售穩定幣的數字資產提供商的多項要求。

這是核心

核心條款如下:

-

Ø 支付穩定幣定義:錨定固定貨幣價值的數字資產,需以 1: 1 比例完全由美元或其他高流動性資產支持,專用於支付結算場景。

-

Ø 雙重許可監管:聯邦監管,市值超 100 億美元的發行商須接受聯邦監管;州級監管,小型發行商可選擇州級註冊(須符合聯邦等效標準)。

-

Ø 100% 儲備金要求:儲備資產限現金、短期美債或央行存款,且須與運營資金隔離。每月需提交儲備金充足證明,確保用戶可按面值贖回。

-

Ø 透明度強制披露:定期公開儲備金構成及贖回政策,由註冊會計師事務所進行合規審計。

-

Ø 反洗錢合規:將發行商納入《銀行保密法》管轄,履行金融機構級 AML 義務。

-

Ø 優先保護用戶:發行商破產時,穩定幣持有人債權優先於其他索賠方。

-

Ø 監管權屬明確:明確規定支付穩定幣不屬於證券、大宗商品或投資公司范疇,劃清監管邊界。

GENIUS Act 本質上是將穩定幣納入「數字金融基礎設施」的范疇。它不是加密資產的延伸,而是合規美元的新通道。是美元的數字映射。

其他條款

法案為穩定幣資產和儲備托管人制定規則,托管人可以是發行方或非發行方,但需受聯邦或州銀行業監管機構、美國證券交易委員會或商品期貨交易委員會監管。法案禁止托管人將自有資金與客戶資金混同(特殊情況除外)。法案允許銀行托管穩定幣和儲備、使用區塊鏈技術,並發行代幣化存款。

此法案賦予穩定幣持有者在發行方破產時對其他所有債權的優先受償權,並對破產法進行瞭修訂。

此法案明確支付穩定幣不屬於證券或商品,且不享受聯邦保險。

S.1582 的一項條款指出,現行倫理法律和法規禁止高級行政官員發行穩定幣。

GENIUS法案影響

美國參議院以 66 票贊成、32 票反對的結果通過瞭《GENIUS 法案》的終結辯論,其中 16 名民主黨議員跨越黨派界限投瞭贊成票。該法案為美國的穩定幣提供瞭堅實的監管框架。看起來我們將在今年夏天在美國通過第一部成熟的加密立法。

除瞭2024年1月批準的比特幣現貨ETF之外,這是加密貨幣歷史上最重要的監管進展,甚至可能比這更重要。

我相信這為比特幣以外的加密資產的長期持續上漲奠定瞭基礎。最大的受益者是以太坊 (ETH)、Solana (SOL) 以及各種去中心化金融 (DeFi) 資產,例如 Uniswap (UNI) 和 Aave (AAVE)。

穩定幣是加密貨幣的殺手級應用之一。它們是美元的數字代表,可以在以太坊等區塊鏈上流通。銀行電匯需要 24 小時,而穩定幣隻需幾秒鐘即可完成結算——就像短信或電子郵件一樣。

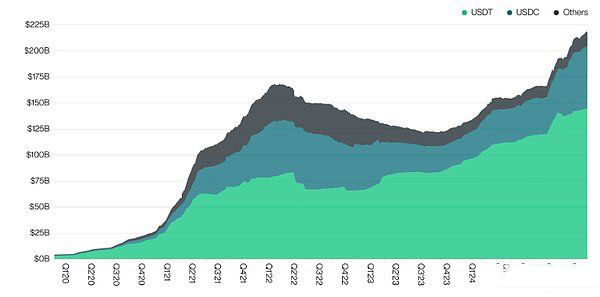

穩定幣在 2019 年幾乎不存在;如今其全球市值已超過 2000 億美元。

穩定幣市值

資料來源:Bitwise Asset Management,數據來自 The Block、Coin Metrics 和 CoinGecko。數據范圍為 2020 年第一季度至 2025 年第一季度。

註:“其他”包括 BUSD、crvUSD、DAI、FDUSD、FEI、FRAX、GHO、GUSD、HUSD、LUSD、MIM、PYUSD、TUSD、USDD、USDP 和 USDS。

但穩定幣長期以來一直處於監管灰色地帶。像 Circle 這樣的穩定幣發行商必須遵守諸多法規,但目前並沒有一個總體的聯邦框架。《GENIUS 法案》提供瞭這一框架。

該法案保證:

-

穩定幣將以 1 比 1 的比例由美國國債和美元等價物支持;

-

大型穩定幣發行商將向聯邦銀行監管機構註冊;

-

這些發行人將接受定期審計,以確保其穩健性;並且

-

穩定幣發行者將對其代幣實施反洗錢限制。

換句話說,該法案賦予聯邦政府對穩定幣的支持,允許大銀行發行穩定幣並允許商傢接受它們。

令我驚訝的是,在沒有世界上最大的金融機構參與的情況下,穩定幣的資產規模增長到超過 2000 億美元,而且消費者也無法輕松地區分 USDC 等“好的穩定幣”和 TerraUSD 等“壞的穩定幣”。

有瞭這些保護措施,我預計這個市場很快就會達到2.5萬億美元。閉上眼睛,想象一下這樣一個世界:摩根大通和美國銀行發行穩定幣;如果你用穩定幣而不是Visa卡購物,亞馬遜會給你2%的折扣;接受穩定幣就像接受Venmo或PayPal一樣普遍。

這就是我們即將生活的世界。

僅僅是開始

盡管我對穩定幣本身感到興奮,但我認為這僅僅是個開始。一旦我們實現瞭美元在區塊鏈網絡上的正常轉移——而且全球最大的金融機構都參與其中——那麼在同一軌道上轉移股票、債券和其他金融資產就隻是一小步瞭。

這是投資以太坊、Solana 等非比特幣加密資產的基本論點:超過 100 萬億美元的金融資產最終將轉移到區塊鏈上。這項法案的通過,將使這一趨勢進一步惡化。我懷疑這裡的影響將類似於比特幣 ETF 的影響。

現貨比特幣ETF的批準使加密貨幣作為一種投資方式規范化,現在全球一些最大的機構也發行瞭比特幣ETF並將其納入投資組合。我認為穩定幣法規的批準將加密貨幣作為一種金融工具規范化,為全球最大的機構發行穩定幣並將其用於支付鋪平瞭道路。

穩定幣撬動全球債權格局

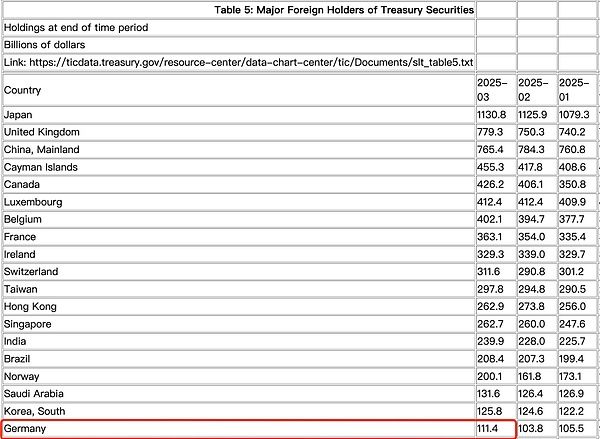

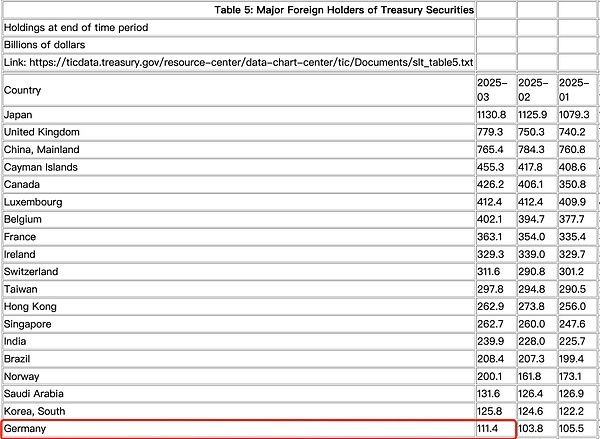

在傳統金融體系中,美國國債始終是全球央行與主權基金的核心配置資產。然而這個格局正被加密貨幣領域打破——最新數據顯示,美元穩定幣發行機構 Tether(USDT)目前持有美國國債已超過德國,展現出美元穩定幣對傳統金融體系的深遠影響。

一、美元穩定幣正在吞噬傳統金融地位

根據 Tether 發佈的 2025 年第一季度報告,其持有的美國國債規模已突破 1200億美元,這超越瞭最新披露的德國所持 1114 億美元美債規模,Tether 目前成為全球第 19 大美債持有方。

作為歐洲最大經濟體,德國在全球金融體系中的核心地位始終穩固,但這一傳統認知正遭遇新型挑戰 — Tether 作為市值超千億的頭部穩定幣發行商,其底層資產配置策略已實質影響美債市場格局。為維持 USDT 與美元的的 1:1 剛性兌付承諾,該機構將 90% 以上儲備配置於短期美債等流動資產,這種規模化操作不僅鞏固瞭自身市場地位,客觀上已成為支撐美債國際需求的重要力量。

值得思考的是,Tether 作為一個“去中心化世界”的穩定支柱,其儲備體系深度綁定在美國債務體系上。這種結構既為其提供瞭信用背書,也暴露瞭其系統性風險:一旦美債市場出現重大波動,Tether 會不會成為“多米諾骨牌”的第一張?

二、監管框架加速成型:GENIUS法案重塑行業格局

面對穩定幣的快速擴張,美國參議員 Bill Hagerty 在2025 年 2 月提出的 GENIUS法案已進入立法快車道。在2025 年 5 月 20 日,該法案在參議院完成程序性投票,以 66:32 的表決結果通過。

這項具有裡程碑意義的法案包含三大監管維度:

1. 市場準入與運營規范

實施分級牌照制度(100億美元為聯邦/州監管分界)

限定儲備資產類型(僅限 現金、93天內短債、貨幣基金及回購協議)

禁止科技巨頭自主發行穩定幣

2. 風險防控體系

強制月度審計與信息披露

建立用戶資金破產隔離機制

賦予 FinCEN(金融犯罪執法網絡)對 DeFi 工具的新監管權限

3. 利益沖突規避

禁止現職高官參與穩定幣項目

禁止生息穩定幣

三、新的貨幣秩序正在醞釀

隨著 GENIUS 法案的正式通過,美國官方對穩定幣的戰略定位已從“防范風險”轉向“規范接納”。穩定幣不再是體系外的技術試驗,而正在成為美元體系的一部分。

這一變化,正在重塑全球美元資產的持有結構。從日本、中國等主權國傢,到開曼、盧森堡等離岸金融中心,再到 Tether、Circle 這樣的全球化科技機構,美債的買傢群體發生著深刻變化。穩定幣發行機構通過美債支撐幣值,客觀上也成為“美元對外出口”的新通道。

可以說,一個“美元 2.0”系統正在成型。它既合規,又跨越邊界;既去中心化,又依賴核心資產;表面上是分散的網絡架構,實則在市場中形成瞭新的集中力量。這種由私人機構推動、受到政策容納、以資產綁定為核心的新秩序,正成為下一輪全球金融體系的雛形。

以上就是一文深度解讀美國穩定幣GENIUS法案的詳細內容,更多關於美國穩定幣法案的資料請關註腳本之傢其它相關文章!

原创文章,作者:fanbi,如若转载,请注明出处:http://fanbi.net/btc/37617